【iDeco】圧倒的に楽で有利な投資で老後2,000万に備えよう

以前の記事で、投資資金を作る方法やインデックス投資がとても大切なことをご説明しました。

まだ読んでいない方は、これから書く内容の理解度が格段に変わりますので是非こちらをお読みください。

また、インデックス投資は毎月数万円の積立投資で将来数千万の資産を作る、とても有効な方法です。

インデックス投資がなぜ有効かはこちらを参照

投資信託とインデックス投資のメリット(おさらい)

投資信託という投資のプロにお金を渡して資産運用をお願いするシステムを利用し、インデックス投資という国の代表的大企業の複数株へ分散的に投資することが効果的だということを上の記事でご説明しました。

インデックス投資のメリットは大きく以下の3つです。

インデックス投資のメリット

1. 安定企業への投資で安心

2. 分散投資でリスクを最小限に

3. 資本主義経済が終わらない限り世界経済とともに成長し続ける

1. 安定企業への投資で安心

例えば日本の代表的な大企業株であるトヨタ、ソフトバンク、三菱UFJ、ソニー等10株に投資しておくとします。これら企業は日本の平均株価すらも動かすほど規模が大きく安定成長も見込めるで安心です。

2. 分散投資でリスクを最小限に

ただご存知のように、東芝やJALのようなかなりの大企業でさえ倒産リスクは少なからずあるため、それらの大企業を分散的に買っておくことで、どこかが倒産したとしても他の企業の成長が続いていれば、マイナスを最低限に止めることができます。

投資家の格言の中に、こういう格言があります。

卵は一つのカゴに盛るな - Don't put all your eggs in one basket.

https://toyokeizai.net/articles/-/114968?page=2

インデックス投資は、まさにこれを体現している投資方法です。

3. 放っておくだけで利益がでる

例えば日本の平均株価に大きく影響を与えている企業たちに分散投資しておくと、日本の経済が発展していく限り投資の利益も増えていきます。

経済は常に浮き沈みの繰り返しで、短中期で見れば日本が景気が悪いだとか、景気が回復しただとか言われますが、この資本主義社会においては、長期で見ると経済は成長を続けていきます。

このグラフは日経平均株価が過去150年でどのように推移してきたかのグラフです。

見てお分かりの通り、戦争やオイルショック、バブルやバブル崩壊を経ても、ずっと成長し続けています。

こちらはアメリカの平均株価です。同じく長期で見ると、ずっと成長を続けています。

これで、平均株価の推移に伴って値動きするインデックスに投資する事がいかに有利か理解して頂けたと思います。

ではすぐにでも証券口座を開いて、インデックス投資を始めてください!

といわけではありません。

この投資をより有利に進めるために、iDeco(個人型確定拠出年金)という制度を利用します。

iDeco(個人型確定拠出年金)

iDecoとは、税制の優遇を受けながら60歳まで毎月定期の積立投資ができる制度です。簡単に書くと下記3点のメリットがあります。

インデックス投資については前述の通りですので省略しますが、

iDecoで節税1 - 投資金額の年収控除

例えば普通の会社員の場合、月間23,000円まで投資が可能です。

23,000円の投資を毎年した場合、節税額は次の通りです。

1年間で41,400円の節税ができます!

35歳からiDecoを始めたとすると、60歳までの25年間で103万強の節税になります。

これだけの額が、給与から引かれなくなるんです。実質手取りが増えることにもなりますね。

このメリットお分かり頂けますでしょうか。長期的に資産の運用もできて、かつ手取りも増えるというのはかなりのメリットですね。

これがiDecoを利用した投資が圧倒的に有利だと言われる所以です。

iDecoで節税2 - 利益は非課税

また、比較的安定な商品に投資をして年間3%の利益が出たとしましょう。

25年で積み立てた額は690万円になりますが、利益は約335万円になります。

通常はこの利益335万円に対して税金がかかり、67万円ほどの税金が取られます。

ところが、iDecoを利用した場合はこれが非課税になるので、利益まるまる受け取る事ができるんです。

そして夫婦で23,000円ずつ投資すると、25年間でも2,000万円の資産が形成できることになります。

これも、iDecoが投資家にとって、また資産運用にとって最も素晴らしい制度で、お金に詳しい人がこぞって必ずやった方がいい、と言う理由です。

iDecoにおすすめの証券会社

iDecoを扱う証券会社は多くありますが、SBI証券か楽天証券で開設しておけば問題ないでしょう。この両者は商品点数が多く、また買い付けや運用のコストもかなり安い商品が揃っています。

どちらを開設しても遜色はないので、両方資料請求して使いやすそうな方を選ぶといいかもしれません。

SBI証券

楽天証券

最後に

この記事では、資産形成としてとても有望なインデックス投資と、投資を更に有利にするiDecoと言う制度について説明しました。

iDecoを上手く活用することで老後2,000万円がかなり現実的になりましたよね。

将来のためにも、iDecoは必ずやっておきましょう。

老後に生活補助を受けながら寂しい思いをする必要がないように。。

Line公式アカウント(個別質問も可能)

匿名での質問はこちら

【期間限定】大丸・松坂屋で楽天ポイント20%還元

大丸と松坂屋で楽天ポイントを利用して買い物すると、利用したポイント分の20%がキャッシュバックされます。

概要

■ 期間:2019年19月いっぱい

■ 対象店舗:

大丸

心斎橋店・東京店・京都店・神戸店・須磨店・芦屋店・梅田店・札幌店・高知大丸・下関大丸・福岡天神店

松坂屋

名古屋店・豊田店・上野店・静岡店・高槻店

■ ポイントバック例:

2万円のバッグ👜を購入、全額ポイント支払い

→4,000円分キャッシュバック(実質16,000円で購入可能)

■大丸のセール情報はこちら

セールを20%OFFで買うと更にお得。

■エントリーはこちら

楽天ポイントを持っていない方

楽天ポイントをそんなに持ってない、と言う方も問題ありません。

コンビニに楽天ポイントギフトカードが売っているので、買い物に行く前に購入、こちらからチャージするだけです。

ブランド品が20%オフで買えたりするので、すごくお得ですよ^^

楽天ポイントの活用方法

楽天ポイントは「ポイント運用」や楽天証券の「投資信託」に投資して増やすことも可能です。

楽天PointClub ポイント運用

アプリから申し込み等も必要なく、ポイントを投資して運用することが可能です。

しかも運用は楽天が行ってくれるので、投資ポイント額を決めてボタンをタップするだけです。

通常利益には税金がかかりますが、ポイント運用の場合は税金がかからないのもポイント!

ポイント運用はこちらからできます

投資信託

こちらは楽天証券の口座を開設して、本格的に資産運用したい方向けです。

まずはポイント運用から始めてみてもいいかもしれませんが、本格的に投資信託をした方がお金の増え方は全然違うので、以下の記事で勉強してみてください^^

投資信託って何?

お得情報配信アカウントのご紹介

Line公式アカウント(個別質問も可能)

匿名での質問はこちら

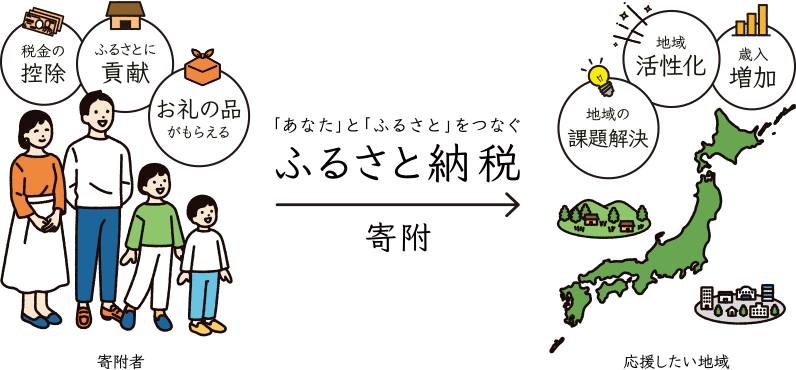

ふるさと納税で国に取られる税金を減らしましょう

節税の方法の一つとして、ふるさと納税について説明します。

節税で支出を減らすということは家計において利益を増やすことにつながり、資産運用の基本です。必ずやっておきましょう。

給与から引かれている税金(所得税+住民税)

皆さんの給与は、所得税と住民税が引かれて銀行口座に振り込まれています。

所得税の計算方法はこの通りです。

所得税

所得税額 =( 所得金額(A)-所得控除額(B) )× 税率(C) - 税額控除額(D)

例えば年収300万円の場合

300万円(A) × 10% − 97,500円 =202,500円の所得税を支払っています。

年収400万円の場合

400万円(A) × 20% − 427,500円 =372,500円です。

このケースの場合、せっかく働いて稼いだお金から20万〜40万のお金が国に徴収されているのです。

労働時間に換算すると113時間〜156時間分のお金が国に取られているわけですね。

住民税

一方住民税は居住する都道府県や市区町村に対して支払う税金で、各地域によって若干の違いがありますが、給与の約10%が引かれています。

こちらも年収300万の人も400万の人も、168時間の労働時間分徴収されていることになります。

所得税と住民税あわせて、281時間(35日出勤分)〜324時間(40日出勤分)に相当します。

これを聞いても我慢していられますか?

今すぐにこの税金を減らしましょう!

ふるさと納税とは

ふるさと納税とは、この税金を減らすための手段の一つです。

元々は地域間格差や地方の過疎化により税収の減少に悩む自治体が多いという現状を解決する手段の一つとして、給与から引かれる予定の税金の一部を他の自治体に寄付することができるようになりました。

すると都会の税収は減りますが、地方の税収は増えるため上手く地方にもお金が回るという仕組みです。

では私たち個人にとっては、わざわざ他の自治体に寄付することによってメリットがあるのかというと、大きなメリットがあります。

寄付した自治体からは、お礼として返礼品という形で特産物などのお礼をもらうことができます。しかも何を返礼品としてもらうかも、選ぶことができるのです。

これは言い換えれば、国や自治体に取られる予定だった税金で各自治体の特産物を買うことができる、という事になりますね。

デメリットが全くないですよね。

すぐにでもやりましょう!

ではふるさと納税の方法・期限・寄付可能額などを見ていきましょう。

ふるさと納税

寄付可能額

収入の額によって寄付可能額は異なりますので、各ふるさと納税のサイトでシミュレーションができるようになっています。

【楽天市場】ふるさと納税|マイページ - かんたんシミュレーター

例えば上記のような条件であれば約36,000円の寄付が可能です。

節税額

ふるさと納税をするための実質自己負担金は2,000円です。

例えば36,000円を寄付した場合いくら節税できるかというと、寄付金額に2,000円を差し引いた金額が翌年の税金から還付または控除されますので、34,000円が節税できることになります。

寄付(購入)サイト

寄付ができるサイトは非常に多くありますが、商品(返礼品)点数の多さや他メリットを考えると、下記がおすすめです。

楽天ふるさと納税

さとふる

ふるなび

期限

ふるさと納税は1月1日から12月31日の間に行うようにしましょう。

また各サイトで寄付をした後は、確定申告が必要です。

確定申告というのは、1年間の所得とそれに伴って支払うべき金額を計算して、税務署に申告することです。

これがまた面倒なのですが、ふるさと納税の場合は特別に確定申告をしなくてもいい方法があります。それが「ワンストップ特例制度」です

ワンストップ特例制度

ワンストップ特例制度とは、1年間の寄付自治体が5自治体以下だった場合のみ利用できる簡易申告のシステムです。

方法は非常に簡単で、以下の申請書に必要事項を記入、マイナンバーカードなどの本人確認書類を同封して、寄付先自治体に送るだけです。

申請書は各サイトにも置いてあるはずなので、そちらも利用可能です。

最後に

ふるさと納税のメリットを感じて頂けましたでしょうか。

タダで労働力を取られないよう、しっかり節税の知識もつけて生活を豊かにしていきましょう^^

Line公式アカウント(個別質問も可能)

匿名での質問はこちら

年収300万から始めるお金の貯め方の「基本」(後編)

前編は家計の収支を把握する方法、支出を減らす方法などをご紹介しました。

前編はこちら

ここからは少し専門的な知識で大きくお金を増やしていく方法をご紹介します。

以降は少し難しくなりますが、今後の人生で数千万の違いが出る可能性もあるのでしっかり勉強しておきましょう。

節税(国に税金を払わない!?)

普段何気なく企業で働いて何気なく振り込まれた給料で生活をしていると、いくら国から税金として取られているのか気にした事がない人も多いと思います。普段気にする"税"といえば消費税くらいでしょう。

しかし実際みなさんの収入からは所得税と住民税が引かれていて、収入が多くなればなるほど納税率も増えるため投資家や資産家は税金に関してはかなりシビアに節税の対策を取っています。

おおよその額は年収300万の人で約20%(60万)、400万の人で約30%(120万)です

つまりこれらの納税額を如何に少なくしながらお金を増やすかがとても大切です。

ふるさと納税

最も簡単で今すぐにでもやるべき節税方法はふるさと納税です。

数万単位で節税できる&デメリットなしなので、必ずやりましょう。

iDeco

ふるさと納税の次に優先的にやっていただきたいのはiDecoです。

こちらはふるさと納税より少し知識が必要ですが、老後の心配を払拭したいのであれば非常に重要です。

ふるさと納税が毎年数万の話なら、iDecoは今後数十年で数百万のメリットを出す方法です。

記事を順にしっかり読んでいけば概要がサクッと掴めると思うので、将来の不安を抱えたまま過ごしたくない方は必ず読んでみてください。

その他(NISA/法人設立)

他に以下のような方法がありますが、中級編ですのでまた別の機会にご説明します。

ただほとんどの方にとって、メリットとしては上の2つが圧倒的ですのでまずはふるさと納税とiDecoから始めるべきです。

- NISA

- 法人設立(会社以外からの収入もある場合)

ローン(負債)を作らない

日本の人たちは、結婚をしたら住宅を買いたがります。

一部の物件を除いてその価値は今後どんどん下がっていくにも関わらずです。

過去日本政府が国民をインフラに投資させて国の景気を良くしようとした時に、「マイホーム」を憧れの対象としてイメージ作りした事がありました。

恐らくその流れから、未だにマイホームを購入する人が後を絶たないのでしょう。

しかし、ローン(借金)をしてまで購入するべきものでしょうか?

ローンを組むということは、以降ローンを返すために休む事なく必死に働き続ける事になると言うことです。

35年間、この生活を続けるのはかなりのストレスですよね。

また住宅には管理費や修繕費もかかりますし、固定資産税に支払うことになります。

更に自然災害による破損リスクもあります。

そう、支出とリスクばかり増えてリターンがないのです。

これが理由で、私は住宅を買うことはお勧めしません。

ただ今後も価値が上がっていきそうもしくは横ばいで維持しそうな物件は投資用にも良いため購入の価値もありますが、大抵そう言う物件はかなり高額な場合が多いですし、そういう物件を見分ける能力も必要です。

それより、投資して資産を増やしていくべきです。

資産と知識への投資

投資をすると言うことは、資産を買うと言うことです。

そしてその資産からは、リターンが望めます。

例えば株の場合、ある企業の株を購入すると企業から株主に配られる配当金や、株価が上昇した時の利益です。

また投資用不動産の場合は家賃収入や、物件価値が上がった時に売却すると売却益が得られます。

長期投資による複利効果

冒頭に毎月3万円の貯金をしても2,000万円は貯まりません、と前述しましたが、例えばこれまで上に書いたことなどを実践して毎月4万円を貯金ではなく投資に回した場合、どうなるでしょう。

利回り(投資した額に対するリターン%)が3%あったとすると、30年後には2,000万円を300万も超えることになります。

どうでしょう。老後2,000万というのもあながち難しくないように感じませんか?

長期で投資してくことは複利効果を生むため、大きな成果を出しやすいんです。

ではどうやって、毎年安定した利益を得ていけばいいのでしょう。

投資信託

投資初心者におすすめするのは投資信託です。

(なんで投資家悪そうな顔をしてるんでしょうね。。)

投資信託であれば自分で運用することなく、運用のプロに任せることができます。

また投資信託にも様々な種類があり、リスクと期待リターンの度合いも様々ですが、インデックス投資を強くおすすめします。

簡単に言うと、例えばアメリカ株のインデックス投資の場合、全米平均株価に影響する大企業株(Google(Alphabet) ,Amazon ,Facebook ,Apple 他)をまとめたものがそれにあたります。

つまり資本主義経済が成長をやめない限り全米平均株価も上がり続け、インデックス投資も利益を上げ続けると言うことです。そして資本主義経済が今後も滅びることは考えにくいでしょう。

また「購入時手数料」「運用管理費用(信託報酬)」「信託財産留保額」といった各種手数料がかかるので、これらの手数料が限りなく小さい商品を慎重に選ぶ必要があります。

投資信託の選び方についてはまた別の記事で紹介する予定ですが、インデックス投資に対する理解を深めるためにはこの本がおすすめです。

投資を限りなく負けにくく進める方法

上記の投資を始めたとして、またここで頭を悩ませるのが"税金"です。

投資で得た収益に関しても合計20.315%の所得税と住民税が課されます。

せっかく出た利益から税金が取られるのは辛いですよね。

しかし、この税金を払わなくていい方法があります。

iDeco(個人型確定拠出年金)とNISA/積立NISA

制度の仕組みは詳しく別の記事で書きますが、それぞれ下記のメリットがあります。

iDecoとNISAにはざっくり上記のようなメリットがあります。

優先順位はもちろん、投資した額を年収から控除できるiDecoです。

また追ってiDecoに関する記事も書こうと思いますが、まずは資料請求して、どういうシステムなのか見てみてください。

正直デメリットはほぼない投資なので、投資はまずiDecoから、と言っても過言ではありません。

iDecoがどれだけ素晴らしい制度か、詳しくはこちらで解説しています。

おすすめは、インデックスファンドの種類(商品数)が多くコストも低いSBI証券と楽天証券です。この2社であればほぼ遜色ないでしょう。

間違っても、コストが高い他の証券会社では契約しないようにしましょうね。

まずはすぐにでも2社の資料請求をして、ご自身でも比較してみてください。

SBI証券

楽天証券

最後に

前編と後編で書いた内容以外にも、まだまだお金を増やす方法はあります。

今後も当ブログ、Twitter、Line公式アカウントで情報を配信していくので、是非キャッチアップしてみてください。

Line公式アカウント(個別質問も可能)

匿名での質問はこちら

年収300万から始めるお金の貯め方の「基本」(前編)

金融庁から、各夫婦は老後資金2,000万円貯めておかないと今の生活レベルは保てませんよ、と言う報告が出て一時話題になりました。

それを聞いて「資産運用をするお金なんかない」「せっかく年金を払ってきたのに」と怒りを覚えた人も多かったと思います。

年金は、若い人が納めた年金を高齢者に渡す、いわば自転車操業の仕組みなので、今後さらに少子高齢化が進んでいくと私たちが年金を受給する年齢になる頃には十分にもらえなくなる可能性は高いでしょうね。

じゃあどうすればいいでしょうか?地道に給料から貯金をしていきますか?

いいえ、例えば地道に30歳から月3万円貯金したとしても、60歳までに1,083万円しか貯まりません。

地道に少ない額を貯めても老後生活をしてくことは難しいでしょう。

大切なのは、お金を増やす正しい「知識✖︎情報」です。

これから書いていくことは、投資家にとって基本中の基本です。

いわば、少ない会社の給与に文句を言いながら惨めな暮らしを脱却するための第一歩でもあります。

家計を把握する

まずは生活の収支を把握して、何にいくらくらい支出しているかを大まかに把握しましょう。

そのためにかなり役立つのが無料の「マネーフォワードME」というサービスです。

既に800万人以上が利用している自動家計簿アプリで、クレジットカードや銀行等と連携して自動的に収支を記録してくれます。

他にも各銀行口座の残高、クレジットカードの引き落とし予定が分かったり、口座に引き落とし残高が足りないと通知が来る機能もあります。

日本では「クレジットカードは高価な買い物にしか使わない」「いくら使ったか把握できなくて心配」という人がとても多いですが、むしろ「クレジットカード✖︎マネーフォワードMe」で管理した方が確実に収支を把握できますよ。

普段の生活をしながらここまで正確に把握するのは不可能に近いので、必ずダウンロードしておきましょう。

支出を抑える & ポイントを活用する

ある程度の収支が把握できたら、次は削れる支出を削っていきます。ポイントを上手く貯めて活用してくのも大切です。

クレジットカードのポイント

クレジットカードは支払うごとにポイントが貯まっていくため、ポイントの貯まりやすいカードを選んで支払いをまとめるのはかなり有効な手です。

JCB CARD W

私が39歳以下の方に圧倒的におすすめだと思うのは、JCB CARD Wです。

39歳以下の方、ネット申し込み限定のカードで、驚くほど得なキャンペーンも実施中です。

おすすめポイント

・年会費無料!

・比較サイトでクレカお勧めNo.1

・契約後条件達成で最大14,000円分プレゼント!

・GooglePay or ApplePayに登録して利用で20%キャッシュバック(上限1万円=5万利用)

・常にポイントが2倍(還元率1%)

・入会後3カ月は10倍の5%!

・Okidokiランドを経由してネットショップするとポイント更に2倍〜

・家族カードも発行可能(同時申し込みで最大2,000円分プレゼント)

もう覚えられないくらいのキャンペーン目白押しです。とりあえずこれをメインのカードとして利用すれば、間違い無いでしょう。

楽天カード

JCB CARD Wをメインカードをして利用し、サブカードとしておすすめするのが言わずとも知れた楽天カードです。

JCBカードが使えない店舗が時々あるので、そんな時は楽天カード(VISA)が役立ちます。

おすすめポイント

・年会費無料!

・10/15(水)のAM10:00時までに入会すると7,000ポイントもらえる

・更に以下ボタンから申し込むと+1,000ポイントもらえる

・上級者的な使い方として、貯まったポイントは投資の運用に回すことも可能

期間限定のお得情報などを常に収集

お得な情報を素早く収集して、支出を減らしていくことは非常に大切です。

これが徹底できると毎月投資に回せる額も増えますね!

TwitterやLine公式アカウントで以下のような情報をリアルタイムに流しているので、情報収集にご利用ください。

Line公式アカウント

こちらでは個別の質問にもできるだけお答えしています^^

【JCBユーザー向け】

— びずでぶ@投資家-年収300万から始められる資産運用 (@5mins_asset) August 16, 2019

JCBカードをApple PayかGoogle Payに登録して支払うと20%還元。

*最大1万円

下記リンクの下部で応募してエントリーするだけで完了です。https://t.co/zbxeB4h292

【タクシー半額】

— びずでぶ@投資家-年収300万から始められる資産運用 (@5mins_asset) September 27, 2019

これはヤバイ。。

PayPayで支払うとタクシー手配のDiDiの注文が半額!

*DiDiアプリでクーポンコード「PAYPAY」を入力してクーポン取得

*10/31まで1日1回利用可能。

*割引上限2000円

飲み会帰り絶対使いたい💦

DiDi:https://t.co/IvKbp1GF8z?…

PayPay:https://t.co/gTeZTRaHuJ

後編は誰でもできる、節税や投資によって大きくお金を増やす方法をご紹介します。

投資なんて無縁だ、と思っていた人も、考え方が変わると思いますよ^^

後編はこちらからどうぞ

質問があればここから匿名で質問できます。

可能な限りTwitterから回答いたしますね。

引越しの時、仲介手数料払ってませんか?

今回は、不動産仲介業者に搾取されないようにしましょうね、という話です。

これから引っ越しする方、今後引っ越しする予定がある方、必ず読んでください。

不動産業界にいる方は全員知っている話ですが(搾取する側なので 笑)、これを知らない方は、基本的に搾取されっぱなしです。

逆に、知ってると引越し代を10万円以上節約できる場合もあります。

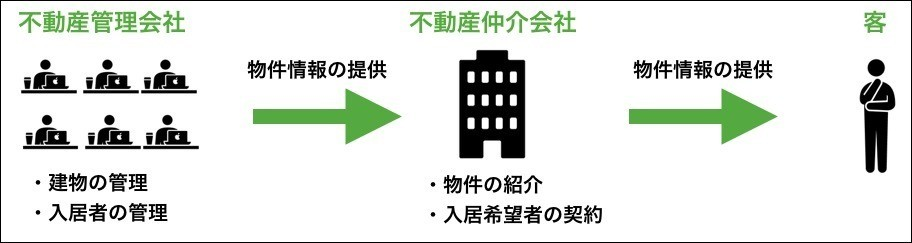

仲介会社と管理会社

仲介会社

さて、引っ越したいと思った時、どのように家を探すでしょうか。

大抵は不動産屋さんに行って、物件を紹介してもらうことが多いでしょう。

よくあるSUUMOやHOMES等のステッカーやポップを出している会社は不動産仲介会社(客付け)です。

不動産仲介会社は、各物件の管理をしている管理会社(元付け)の代わりに、契約獲得の営業をしています。

仲介会社は、物件を管理している様々な管理会社から営業を請け負い、来店したお客さんに対して物件を紹介したり、内見に連れて行ったり、入居の契約を管理会社に申請してくれます。

実際は仲介会社さんは、「レインズ」や「atbb(アットビービー)」といった、業者専用不動産情報データベースにアクセスし、物件を検索しています。

*勘の良い方は気づいたかもしれませんが、どの仲介会社も同じデータベースで検索しているので、どの仲介会社に行っても置いてある物件は同じです。

よく店頭に「地域No.1」とか「物件数最大級」とか書いてありますが、そりゃそうですよね。

みんな同じデータベースを使っているのでみんなNo1です(笑)

⬇︎こんな感じ

管理会社

一方で管理会社は、オーナーに変わって建物や入居者の管理を行っています。

もちろん、管理会社が物件を所有している場合もあります。

街に根付いた不動産屋さんがこれに当たる場合が多いです。

さて、ここからが本題です。

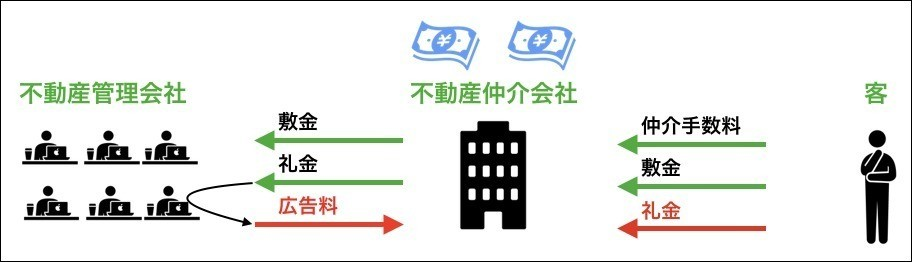

仲介会社はどこから収益を得ているのでしょう。

仲介会社の収益源

典型的なケース

1つは、ご存知の部屋を契約する際の仲介手数料です。

これはみなさんご存知かと思います。しかしこれだけではないんです。

私達が支払う、「礼金」も、最終的には仲介業者のものになる事が多いです。

仲介業者は、物件の契約に伴いお客さんからの仲介手数料に加え、管理会社からも「広告料」としてお金をもらっています。

そして「広告料」には、私たちが支払う「礼金」が当てられる事が多いのです。

そう、知らない間に手数料を2ヶ月分払っているんです。

なぜこんな回りくどい方法をとるかというと、法律上、仲介業者が得られる手数料は、家賃の1ヶ月分以下と定められているため、広告料という形に変えているのです。

例外

上記の例外もあります。

例えば、

礼金無料の場合によくあるケース

・広告料をオーナーが負担するケース

・なくなった礼金が実は家賃に乗っているケース

仲介手数料無料or半額の場合によくあるケース

・仲介会社が他者に対抗して報酬額を自ら下げているケース

・オーナーが広告料を多くくれるので仲介手数料は取らないケース

・なくなった仲介手数料が礼金に乗っているケース

などです。

特に仲介手数料無料という言葉には踊らされず、家賃も相場に見合っているかしっかり検討する様事が大切ですね。

できるだけ安く契約するために

それでは、コストを削減するための交渉方法は具体的にどの様なものがあるでしょう。

その1:管理会社で契約する

管理会社で契約できるのであれば、仲介会社を中抜きする分支払う手数料は減るはずです。

仲介会社に物件を紹介してもらった時に、管理会社がどこかも聞いてみましょう。警戒するかもしれませんが、仲介会社に伝える義務はあるので教えてくれます。

その上で管理会社に交渉してみましょう。

ただ、営業活動は全くやっていないので仲介会社で話して欲しいと言われる場合もあります。直接契約すると仲介会社からの評判が悪くなり、客を探してくれなくなる可能性があるためです。

また大手の管理会社で営業コストや手間を考えて全て外に任せている場合もあります。

その2:仲介手数料を値引きしてもらう

上記でも書きましたが、仲介会社さんは、「レインズ」や「アットホーム」といった、業者用不動産物件の情報データベースにアクセスし、お客さんの条件を元に検索しています。

どの仲介会社に行っても紹介できる物件は同じなんですね。

という事は、仲介会社間で仲介手数料を競わせると安くなります。

管理会社から仲介会社への報酬がある物件については、片方の仲介手数料は値下げ or カットしてくれる可能性が十分にあります。

ただ、管理会社から仲介会社への広告料があるかどうかは業者のデータベースでしか確認できませんので、複数の仲介会社で断られた場合は広告料がない物件の可能性が高いです。

非常に人気な物件ではこのケースがあります。

良心的な不動産サービス

ietty

一方でかなり良心的な不動産サービスも出てきました。

「ietty」というサービスは私も使ったことがありますが、常に仲介手数料は半額です。

また不動産会社にわざわざ足を運んで物件を探すことは非常に面倒ですが、全てサービス内でロボットが提案してくれます。そして内見だけスタッフが連れて行ってくれるという、非常に効率のいいサービスです。

ただどういう物件があるか見てるだけでも楽しいですよ。

(仲介手数料は、内見の際に営業マンに会うのでその際に交渉することは可能です)

サービス利用料はもちろん無料。

⬇︎WEBサイトはこちらです

最後に

以上、不動産業界についてご説明しました。

客寄せをするためにSUUMOやHOMESなどのサイトにはおとり物件が非常に多く非効率ですし、営業マンは管理会社からの広告料が多い物件を優先的に紹介します。

一般の人もレインズやatbbといったデータを直接みられれば便利なのですが、

既得権益というものはなかなか変わりませんね。

この知識さえあれば10万円以上節約できたりするので、必ず知っておいてくださいね^^

蛇足

完全に蛇足ですが、

「幸せボンビーガール」と言う番組で上京する女の子のお部屋探しを取材させてくれたら10万円プレゼント、と言う企画があります。

何も知らない女の子が頑張って不動産屋を探して(どこも置いてある物件は同じなのに)、数日間の間に部屋を探します。

これで10万円プレゼントしてもらったとしても、そもそも仲介手数料と礼金を無しにできれば10万円浮く可能性がありますからね。

お金のためにプライバシーを曝け出して体を張ってる子を見ると可哀想になってきて、上記の事実を教えてあげたいと思って悲しくなっちゃうんですよね。

Yahoo!プレミアム会員6ヶ月無料&2000円OFFクーポン

キャンペーン内容

Yahoo!プレミアム会員が6ヶ月無料、かつYahoo!ショッピングで使える2000円OFFクーポンがもらえるキャンペーンを実施中です。

画像の上に、「*本特典は常時開催です。」と書かれているので暫く続くのではないかと思います。

6ヶ月無料にする方法

こちらにアクセスし、Yahoo!アカウントにログイン

ログイン後、「Yahoo!プレミアム会員登録」を押せばキャンペーンの対象か確認できます。

*注意*

6ヶ月経過は有料会員に自動移行されるので、継続しない予定の方はカレンダー等に忘れずにメモして下さいね。

Yahoo! プレミアムのメリット

1. 各種ショッピングでの買い物がいつでもポイント5倍

(Yahoo!ショッピング、Yahoo!トラベル、LOHACO、Gyao!ストア)

2. 雑誌・漫画が読み放題など、他様々

是非登録してみてください^^

妊娠・出産すると年金が控除されます

妊娠・出産したら忘れず年金免除の申請を!

妊娠・出産をすると、申請した場合に限り年金が控除されます。

公的年金には会社員が対象の厚生年金と、フリーランスやその家族などが対象の国民年金があります。

それぞれに控除の制度が違うので、以下にまとめますね。関係のある部分だけ読んでください。

会社員の年金免除(第2号被保険者)

- 内容:申請をすれば、出産日の42日前から出産後56日の中で、妊娠・出産を理由に働かなかった期間の健康保険・厚生年金保険の保険料が免除される。

双子以上の場合は出産後98日。 - 申請期間:産休の申請を通常通り行えばOK。

それを元に会社が年金事務所へ申請してくれます。 - 対象:国民年金第2号被保険者

- 申請先:勤務先の会社

従業員の厚生年金は会社も半分負担しているのですが、この場合会社も該当従業員の年金保険料が免除されるので、通常通り産休をとれば会社が勝手にやってくれると考えてほぼ大丈夫です。

フリーランスの年金免除(第1号被保険者)

- 内容:申請をすれば、出産月の前月から4ヶ月間国民年金保険料が免除される。

双子以上の場合は6ヶ月間。 - 申請期間:出産予定日の6ヶ月前から

- 対象:国民年金第1号被保険者

- 申請先:住民登録をしている市(区)役所・町村役場の国民年金担当窓口

- 申請書と記入例

こちらは平成31年4月1日から新たに施行された制度です。

2019年の国民年金保険料は16,410円なので、4ヶ月で65,640円の控除になります。(大きいですね!)

ぜひご活用ください!^_^

よくある質問

Q.免除された分将来の年金受給額は減りますか?

A: 減りません。支払ったものと見なされます。

Q.産休中も会社から給与がもらえるのですが、その場合は免除されませんか?

A: 給与の有無にかかわらず、免除されます。